Grondstoffenprijzen verpesten de winstontwikkeling mkb-maakbedrijven

Het gaat bijna weer als vanouds in de Nederlandse metaalindustrie. Bij de meeste mkb-maakbedrijven ligt de productie weer op het niveau van voor de pandemie. De grote spelbreker is de grondstoffenmarkt. Hogere inkoopprijzen zijn tot daar aan toe; het echte probleem is dat bepaalde materialen niet beschikbaar zijn. Twee derde van de deelnemers aan de Metaalunie Economische Barometer heeft daarmee te maken.

Hoewel er nog steeds donkere wolken boven de metaalindustrie hangen, lijkt de lucht in het tweede kwartaal iets opgeklaard. Voor het derde kwartaal van dit jaar wordt nog wel een verdere afname verwacht, maar lang niet meer zo sterk als in het tweede kwartaal.

Dat stond een jaar geleden te lezen in de Metaalunie Economische Barometer over het 2e kwartaal 2020. De maakindustrie heeft de pandemie sneller achter zich gelaten dan menigeen toen had durven hopen. De binnenlandse orderpositie is verder verbeterd in Q2 2021. En ook de orderpositie in de exportmarkten is verbeterd.

Metaalunie Economische Barometer toont opnieuw groeiende orderportefeuille mkb-maakbedrijven

Herstel nu ook merkbaar in export

Het herstel van de binnenlandse orderpositie in het eerste kwartaal, zet zich door in het tweede kwartaal. Bij vier op de tien respondenten is de orderpositie binnenland verbeterd ten opzichte van het vorige kwartaal, terwijl deze bij twee op de tien bedrijven verslechterde. De waardering is in het tweede kwartaal weer wat positiever dan in het eerste kwartaal van dit jaar. Ruim 45% van de respondenten geeft aan tevreden te zijn, terwijl 12% aangeeft ontevreden te zijn. Ook de bedrijven die veel exporteren zijn meer tevreden over hoe hun orderportefeuille zich ontwikkelt. Terwijl de orderpositie buitenland in het eerste kwartaal maar weinig verbeterde ten opzichte van het kwartaal ervoor, is de ontwikkeling ervan in het tweede kwartaal positiever. Bij een op de drie exporterende bedrijven is de orderportefeuille buitenland in het tweede kwartaal toegenomen, terwijl deze bij 12% van de bedrijven is afgenomen. 34% is tevreden en 14% geeft aan ontevreden te zijn, de rest is neutraal.

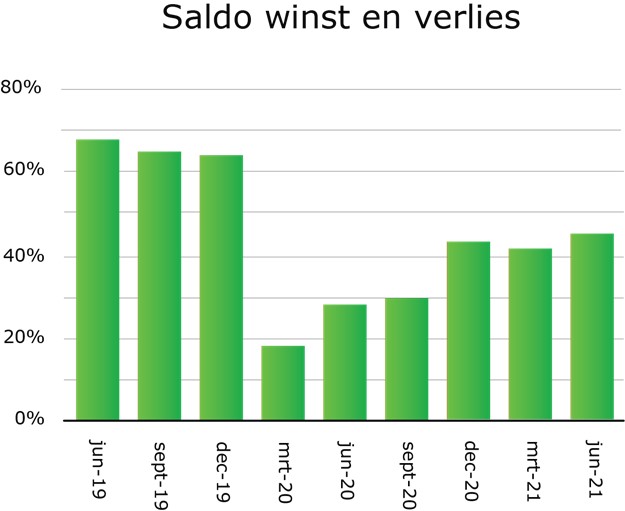

Winstgevendheid stokt door hogere materiaalprijzen

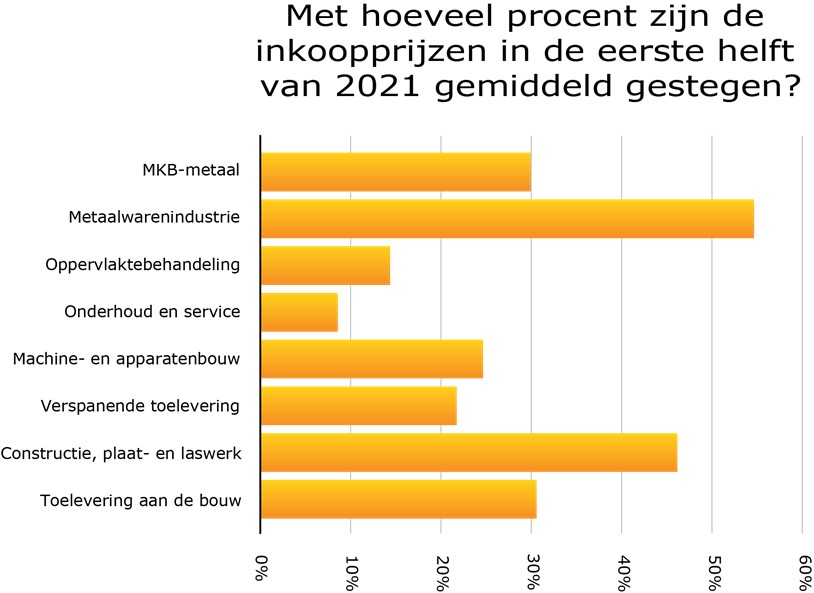

De ontwikkeling van de winstgevendheid van de mkb-maakbedrijven houdt geen gelijke tred met die van de orderpositie. Terwijl de orderpositie gestaag toeneemt, blijft de ontwikkeling van de winstgevendheid hangen op het niveau van het vierde kwartaal van 2020. De ontwikkeling van de winst is nagenoeg gelijk aan die van het eerste kwartaal van 2021 en het vierde kwartaal van 2020. Zes op de tien bedrijven draait met winst, 25% draait break-even en 15% maakt verlies. De belangrijkste oorzaak hiervoor zijn de hogere materiaalprijzen. Dat zijn namelijk de oorzaak van de kopzorgen bij veel metaalondernemers. Bij 95% van de mkb-maakbedrijven zijn de inkoopprijzen het afgelopen halfjaar gestegen. De gemiddelde stijging van de inkoopprijzen was 30%. Voor de verspanende toelevering is valt de stijging met 20% nog mee vergeleken met bijvoorbeeld de metaalwarenindustrue (55% en constructie- en plaatwerkbedrijven (ruim 50%). Meer dan de helft van de bedrijven zegt de hogere inkoopprijzen niet volledig te kunnen doorrekenen. 40% heeft dat wel kunnen doen. Nog erger is dat bijna twee op de drie bedrijven afgelopen half jaar te maken heeft gehad met het niet leverbaar zijn van materialen die men wel nodig heeft.

Terug van weggeweest: het tekort aan vakmensen

Nu het werk dus flink aantrekt, doemt ook weer het tekort aan vakmensen op. Het aandeel vacatures blijft groeien, 55% van de mkb-maakbedrijven heeft medio 2021 tenminste één vacature uitstaan. De meeste bedrijven verwachten overigens niet dat ze alle openstaande vacatures het komende halfjaar kunnen invullen. Dan maar investeren in automatisering? In elk geval neemt de investeringsbereidheid verder toe. Per saldo gaf afgelopen kwartaal negatief 8% aan minder te gaan investeren. Dit is overigens minder slecht dan het langjarige gemiddelde wat negatief 14% is.

2 gedachten over “Grondstoffenprijzen verpesten de winstontwikkeling mkb-maakbedrijven”

Reacties zijn gesloten.